“กำลังซื้อชะลอตัว

และการสั่งซื้อสินค้าออนไลน์

มีผลให้ตลาดพื้นที่ค้าปลีก

ขยายตัวลดลง”

ตลาดพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบยังคงมีการขยายตัวในอัตราที่ชะลอตัวลงเมื่อเทียบกับก่อนหน้านี้ ผู้ประกอบการโครงการพื้นที่ค้าปลีกหลายราย

รวมไปถึงผู้ประกอบการรายเล็ก และรายกลางรวมไปถึงรายใหม่ลดการพัฒนาโครงการพื้นที่ค้าปลีกใหม่ นอกจากนี้ผู้ประกอบการบางรายเลือกช่วงเวลาที่บางพื้นที่ของกรุงเทพมหานครอยู่ในช่วงการเปลี่ยนแปลงเพราะกำลังก่อสร้างเส้นทางรถไฟฟ้าเพื่อปรับปรุงพื้นที่ภายในศูนย์การค้าของตนเองเพื่อให้สอดคล้องกับการเปลี่ยนแปลงที่จะมาในอนาคต อีกทั้งยังเป็นการเพิ่มมูลค่าให้กับโครงการของตนเองในอนาคตเมื่อเส้นทางรถไฟฟ้าเปิดให้บริการ

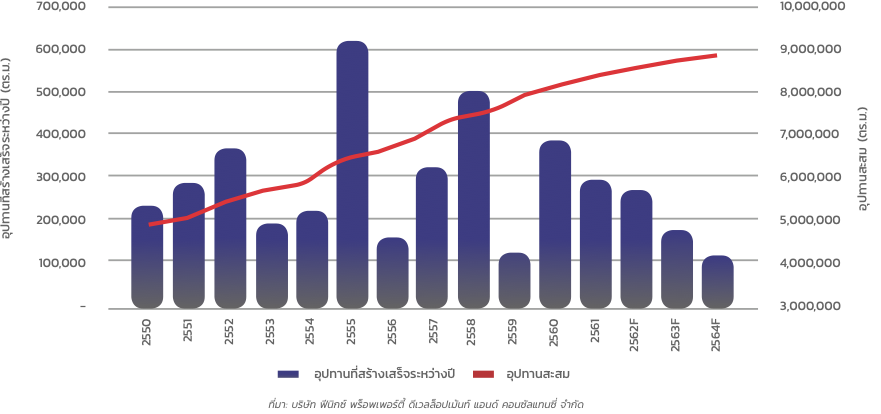

พื้นที่ค้าปลีกที่สร้างเสร็จรายปีและสะสมในกรุงเทพมหานครและพื้นที่โดยรอบ

พื้นที่ค้าปลีกรวมทั้งหมดในกรุงเทพมหานครและพื้นที่โดยรอบอยู่ที่ประมาณ 8.28 ล้านตารางเมตร โดยในช่วงครึ่งแรกของปีพ.ศ. 2562 ที่ผ่านมามีพื้นที่ค้าปลีกเปิดให้บริการประมาณ 35,840 ตารางเมตร และอีกประมาณ 235,500 ตารางเมตรมีกำหนดแล้วเสร็จในช่วงที่เหลือของปีพ.ศ. 2562 การขยายตัวของพื้นที่ค้าปลีกในช่วงตั้งแต่ปีพ.ศ. 2560 เป็นต้นมาอยู่ในช่วงลดลงแบบชัดเจน มีพื้นที่ค้าปลีกเปิดให้บริการใหม่ลดลงทุกปี แม้ว่าบางปีจะมีศูนย์การค้าขนาดใหญ่เปิดให้บริการก็ตาม

ศูนย์การค้าเป็นรูปแบบของโครงการพื้นที่ค้าปลีกที่มีสัดส่วนมากที่สุดในพื้นที่กรุงเทพมหานครและพื้นที่โดยรอบ โดยมีสัดส่วนประมาณ 69% ของพื้นที่ค้าปลีกทั้งหมด และเป็นรูปแบบโครงการที่มีการปรับตัวต่อเนื่องมากที่สุด เนื่องจากโครงการศูนย์การค้าเกือบทั้งหมดพัฒนาโดยผู้ประกอบการรายใหญ่ที่มีความเชี่ยวชาญในการทำธุรกิจรูปแบบนี้ ตลอดระยะเวลาหลายปีที่ผ่านมาจึงเห็นการปรับตัวในด้านต่างๆ ต่อเนื่องทั้งระบบการสั่งซื้อสินค้าออนไลน์ ร้านค้า รูปแบบของร้านค้า การจัดวางร้านค้ารวมไปถึงการตกแต่งภายในศูนย์การค้าที่เปลี่ยนแปลงและสอดคล้องกับการเปลี่ยนแปลงของธุรกิจ

ไฮเปอร์มาร์เก็ตเป็นรูปแบบโครงการพื้นที่ค้าปลีกที่มีจำนวนลดลงต่อเนื่องในช่วงหลายปีที่ผ่านมา เพราะมีกระจายอยู่แทบทุกพื้นที่แล้วอีกทั้งติดขัดเรื่องของผังเมืองและข้อบังคับต่างๆ ผู้ประกอบการโครงการไฮเปอร์มาร์เก็ตจึงมีการพัฒนาโครงการในรูปแบบขนาดเล็กที่สามารถกระจายเข้าไปในทุกชุมชนใทุกพื้นที่ได้มากขึ้น

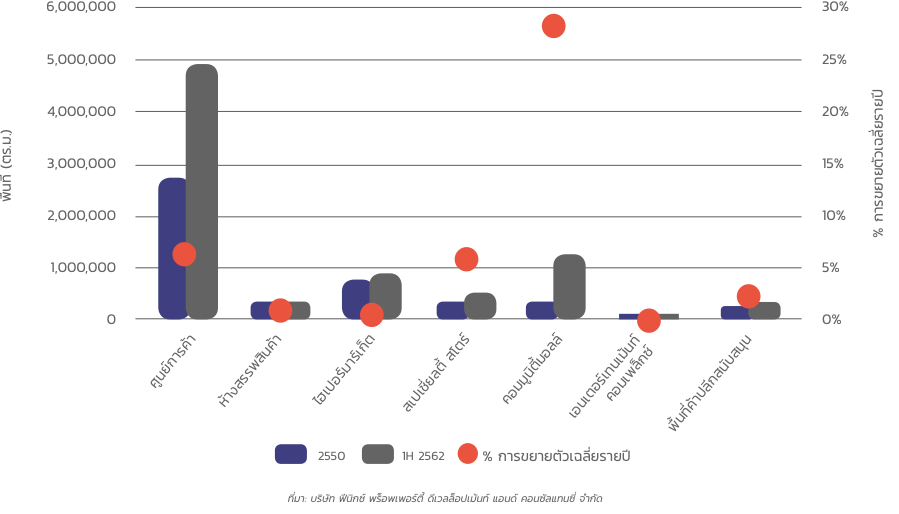

การขยายตัวของพื้นที่ค้าปลีกรูปแบบต่างๆ ตั้งแต่ปีพ.ศ. 2550 จนถึงปัจจุบัน

คอมมูนิตี้มอลล์เป็นรูปแบบโครงการพื้นที่ค้าปลีกที่มีการขยายตัวมากที่สุดในช่วง 12 – 13 ปีที่ผ่านมาโดยมีอัตราการขยายตัวที่ประมาณ 28% ต่อปี แต่ด้วยขนาดของโครงการที่ไม่ใหญ่มาก พื้นที่รวมของคอมมูนิตี้มอลล์จึงยังน้อยกว่าศูนย์การค้าแบบชัดเจน แต่มีพื้นที่รวมขึ้นมาเป็นอันดับที่สองได้ในช่วง 10 ปีที่ผ่านมา ศูนย์การค้าเป็นอีกรูปแบบที่มีการขยายตัวต่อเนื่องมาโดยตลอดแม้ว่าจะมีอัตราการขยายตัวต่ำกว่าคอมมูนิตี้มอลล์มากมาย แต่ด้วยขนาดของศูนย์การค้าที่มีพื้นที่รวมหลายหมื่นตารางเมตรหรือเกินแสนตารางเมตรในบางโครงการจึงมีผลให้พื้นที่รวมของศูนย์การค้ามากที่สุด โครงการค้าปลีกรูปแบบอื่นๆ มีอัตราการขยายตัวที่ต่ำมากเมื่อเทียบกับทั้งศูนย์การค้าและคอมมูนิตี้มอลล์ ส่วนใหญ่มีการขยายตัวต่ำกว่า 3% ต่อปี มีเพียงสเปเชี่ยลตี้ สโตร์ที่มีการขยายตัวประมาณ 6.1% ต่อปีต่างจากศูนย์การค้าไม่มากนัก เพราะมีการเปิดให้บริการโครงการรูปแบบนี้มากขึ้นโดยเฉพาะในพื้นที่กรุงเทพมหานครรอบนอก และผู้ประกอบการบางรายมีการปรับขนาดของโครงการตนเองให้เล็กลงเพื่อจะได้มีความคล่องตัวในการเพิ่มจำนวนสาขา

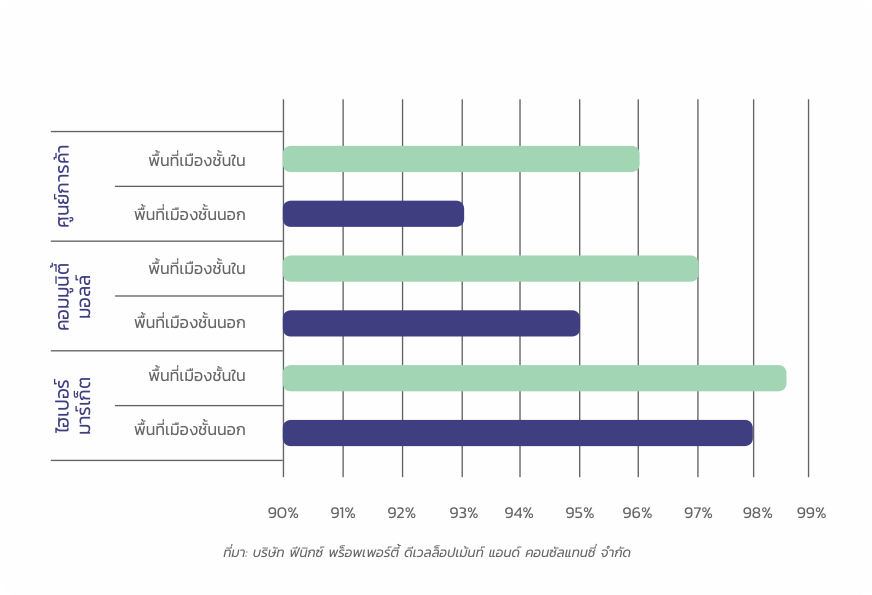

อัตราการเช่าเฉลี่ยของพื้นที่ค้าปลีก 3 ประเภทหลักในกรุงเทพมหานครและพื้นที่โดยรอบ

อัตราการเช่าพื้นที่เฉลี่ยของโครงการพื้นที่ค้าปลีกรูปแบบต่างๆ ในกรุงเทพมหานครและพื้นที่โดยรอบอยู่ในอัตราที่ค่อนข้างสูง คือ มากกว่า 92% ขึ้นไปในศูนย์การค้าที่อยู่ในพื้นที่เมืองชั้นนอก และมากกว่า 95% สำหรับคอมมูนิตี้มอลล์ที่อยู่ในพื้นที่กรุงเทพมหานครรอบนอก ไฮเปอร์มาร์เก็ตในพื้นที่เมืองชั้นนอกมีอัตราการเช่าเฉลี่ยที่มากกว่า 98% เพราะพื้นที่ส่วนใหญ่เป็นซูเปอร์มาร์เก็ต

การที่อัตราการเช่าเฉลี่ยของคอมมูนิตี้มอลล์อยู่ที่ประมาณ 95% ขึ้นไปนั้นอาจจะบอกไม่ได้ว่าโครงการรูปแบบนี้ประสบความสำเร็จ เพราะต้องใช้เวลาในการพิจารณามากกว่า 3 ปีขึ้นไป เนื่องจากในช่วง 3 ปีแรกร้านค้าหรือแบรนด์สินค้าต่างๆ ที่เป็นผู้เช่ายังคงไม่อยากปิดร้านหรือเจรจายกเลิกสัญญาแม้ว่ารายได้ของพวกเขาอาจจะไม่ได้ดีไม่เพียงพอต่อค่าใช้จ่าย เพราะคนเข้าร้านน้อยมากเมื่อเทียบกับช่วงที่เปิดขายแรกๆ เนื่องจากโครงการขาดการประชาสัมพันธ์ แต่พวกเขายังอยากจะอยู่จนครบสัญญาเช่าที่ส่วนใหญ่จะทำไว้ 3 ปี ซึ่งหลังจาก 3 ปีผ่านไปแล้วเป็นช่วงเวลาที่คอมมูนิตี้มอลล์หรือโครงการพื้นที่ค้าปลีกรูปแบบต่างๆ ต้องประสบปัญหาด้วยกันทั้งนั้น

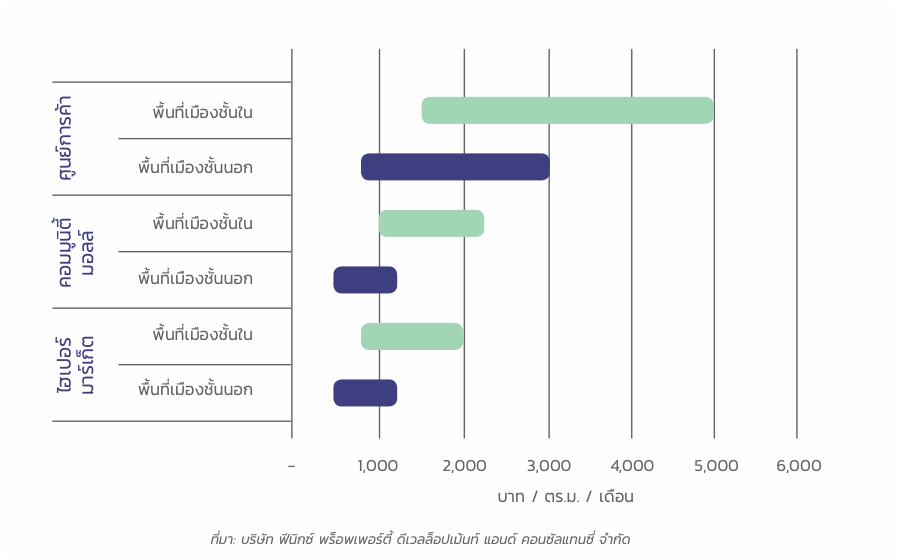

ค่าเช่าเฉลี่ยของพื้นที่ค้าปลีก 3 ประเภทหลักในกรุงเทพมหานครและพื้นที่โดยรอบ

ค่าเช่าพื้นที่เฉลี่ยในโครงการพื้นที่ค้าปลีกที่อยู่ในพื้นที่เมืองชั้นในสูงมากเมื่อเทียบกับพื้นที่อื่นๆ โดยเฉพาะในโครงการศูนย์การค้า ซึ่งบางโครงการที่อยู่ในพื้นที่เมืองชั้นในตามแนวเส้นทางรถไฟฟ้ามีทางเชื่อมต่อกับสถานีรถไฟฟ้ายิ่งมีค่าเช่าสูงกว่าโครงการที่อยู่ไกลออกไป เพราะโครงการที่มีการเชื่อมต่อกับสถานีรถไฟฟ้านอกจากจะสะดวกในการเดินทางแล้วโครงการในกลุ่มนี้ยังคงได้รับความสนใจจากนักท่องเที่ยวต่างชาติอีกด้วย เพราะอยู่ในทำเลที่เดินทางสะดวก และอยู่ในทำเลที่เป็นแหล่งช็อปปิ้งที่ชาวต่างชาติรู้จักดีอยู่แล้ว

โครงการพื้นที่ค้าปลีกในพื้นที่ตามแนวเส้นทางรถไฟฟ้าส่วนใหญ่มีร้านค้าที่เป็นแบรนด์ระดับโลกหรือว่าเป็นแบรนด์ที่มีชื่อเสียงเพื่อให้สอดคล้องกับรูปแบบโครงการซึ่งส่วนใหญ่เป็นศูนย์การค้าระดับ High-end หรือ Luxury เพราะว่าผู้ประกอบการเจ้าของโครงการต้องการให้ศูนย์การค้าของตนเองเป็นที่รู้จัก และสนใจในกลุ่มนักท่องเที่ยวชาวต่างชาติใกล้เคียงกับที่พวกเขาเคยมีประสสบการณ์มาแล้วในฮ่องกง สิงคโปร์หรือประเทศอื่นๆ

“อี-คอมเมิร์ซ

อีกทางรอดของผู้ประกอบการ

ธุรกิจค้าปลีกใน

ประเทศไทย”

ธุรกิจค้าปลีกในประเทศไทยจำเป็นต้องเพิ่มสัดส่วนในการขายสินค้าของตนเองผ่านช่องทางอี-คอมเมิร์ซให้มากขึ้น เพราะช่องทางการซื้อขายสินค้าออนไลน์หรืออี-คอมเมิร์ซนั้นเพิ่มขึ้นทุกปี โดยจากข้อมูลของสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (ETDA) ระบุว่าในปีพ.ศ.2560 มูลค่าตลาดอี-คอมเมิร์ซอยู่ที่ประมาณ 2,812,592.03 ล้านบาท และอยู่ที่ประมาณ 3,058,987.04 ล้านบาทในปีพ.ศ.2561 เพิ่มขึ้นจากปีก่อนหน้านี้ประมาณ 8.76% โดยในปีพ.ศ.2562 คาดว่าจะมากกว่ามูลค่าในปีพ.ศ.2561 อีกไม่น้อยกว่า 8%

การขยายตัวของมูลค่าตลาดอี-คอมเมิร์ซในประเทศไทยนั้นไม่ได้มีส่วนให้ธุรกิจค้าปลีกดั้งเดิมขยายตัวตามไปด้วย เพราะว่าสัดส่วนของการซื้อขายสินค้าออนไลน์ในประเทศไทยนั้นซื้อขายกันผ่านช่องทาง Social Commerce เช่น Facebook และ Instagram มากถึง 40% รองลงมาเป็นการซื้อขายผ่านช่องทางที่เรียกว่า E-Marketplace ของเว็บไซต์ช็อปปิ้งออนไลน์ต่างๆ เช่น Lazada, JD Central และ Shopee เป็นต้น ซึ่งมีสัดส่วนประมาณ 35% ซึ่งทั้งสองรูปแบบนี้มีแนวโน้มที่ชัดเจนว่าจะขยายตัวมากขึ้นต่อเนื่องแน่นอน ส่วนการซื้อขายผ่านระบบออนไลน์ของผู้ประกอบการธุรกิจค้าปลีก แบรนด์ และธุรกิจค้าปลีกต่างๆ อยู่ที่ประมาณ 25% เท่านั้นซึ่งสัดส่วนนี้เริ่มมีแนวโน้มลดลงตามเทรนด์การซื้อขายสินค้าออนไลน์ของคนไทยที่เริ่มเปลี่ยนไป

ผู้ประกอบการธุรกิจโครงการพื้นที่ค้าปลีกจำเป็นต้องพัฒนาระบบออนไลน์ของตนเองให้สามารถแข่งขันกับบริษัทที่เปิดให้บริการการซื้อขายสินค้าออนไลน์ผ่านทางช่องทางต่างๆ ทั้งเว็บไซต์ และแอปปลิเคชั่นในสมาร์ทโฟน รวมไปถึงการซื้อขายสินค้าผ่านทาง Facebook และ Instagram ที่ขายโดยผู้ค้าที่มีความชำนาญในการนำเสนอสินค้า และสามารถเข้าถึงกำลังซื้อได้โดยตรงและรวดเร็วมากในยุคปัจจุบัน เพราะผู้ซื้อปัจจุบันนั้นออนไลน์ตลอด 24 ชั่วโมง อี-คอมเมิร์ซเป็นทั้งอุปสรรคสำคัญในการพัฒนาและการขยายตัวของธุรกิจค้าปลีก แต่ก็เป็นทางรอดที่มีความเป็นไปได้มากที่สุดในยุคที่มนุษย์สามารถออนไลน์ได้จากทุกที่ทุกเวลา

สรุป

ศูนย์การค้าจะยังคงเป็นรูปแบบที่มีพื้นที่รวมมากที่สุดต่อไปในอนาคต

อัตราการเช่าของโครงการพื้นที่ค้าปลีกบางรูปแบบมีแนวโน้มที่จะลดลงในอนาคต

ค่าเช่าพื้นที่ของโครงการพื้นที่ค้าปลีกบางรูปแบบมีแนวโน้มที่จะลดลงในอนาคต

ผู้ประกอบการโครงการพื้นที่ค้าปลีกรูปแบบต่างๆ จำเป็นต้องพัฒนาระบบออนไลน์ของตนเองทุกช่องทางเพื่อเพิ่มสัดส่วนรายได้ของตนเองจากช่องทางนี้ให้มากขึ้น

การเข้าถึงกำลังซื้อในรูปแบบออฟไลน์เป็นอีกทางเลือกที่น่าสนใจแต่ต้องเป็นการขยายสาขาของโครงการพื้นที่ค้าปลีกขนาดเล็ก เช่น ร้านสะดวกซื้อ ซูเปอร์มาร์เก็ต